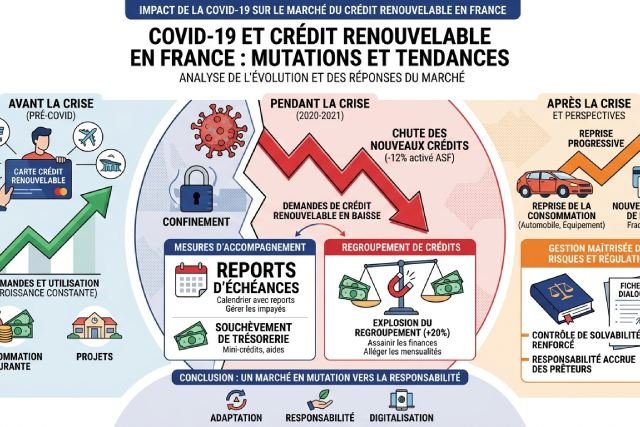

La pandémie de COVID-19 a provoqué un bouleversement sans précédent dans l’économie mondiale, et la France n’a pas fait exception. Parmi les secteurs directement touchés, le crédit renouvelable a connu des transformations majeures, à la croisée des défis financiers des ménages et des adaptations stratégiques des institutions bancaires. Alors que les restrictions sanitaires limitaient les déplacements et modifiaient les habitudes de consommation, les Français ont revu leurs modes de financement, en particulier leur recours aux prêts à la consommation.

Mutation des comportements des emprunteurs face au crédit renouvelable après la pandémie COVID-19

Le contexte sanitaire exceptionnel déclenché par la pandémie COVID-19 a profondément modifié les habitudes financières des ménages français. Jusqu’en 2019, le crédit renouvelable était souvent sollicité pour financer des achats non essentiels, comme des loisirs, des voyages ou des biens de consommation intermittents. Pourtant, dès l’apparition de la crise sanitaire, les priorités des consommateurs ont rapidement basculé vers une utilisation plus mesurée et ciblée.

Durant la période des restrictions sanitaires, incluant plusieurs confinements nationaux, l’accès aux commerces et aux services était limité. Beaucoup ont réduit leurs dépenses superflues, reporté leurs projets d’achat, et privilégié les besoins élémentaires tels que l’alimentation, les soins médicaux ou les charges courantes du logement. Ce changement s’est traduit par un recours au crédit renouvelable davantage orienté vers la gestion quotidienne des finances plutôt que vers des achats impulsifs. Pour certains ménages fragilisés économiquement par la baisse d’activité ou la perte d’emploi, le crédit renouvelable est devenu un coussin financier, permettant de faire face à des imprévus sans recourir systématiquement à des emprunts plus lourds.

Cette évolution du comportement s’accompagne d’une prudence accrue. La peur d’un endettement excessif, exacerbé par la crise, a poussé les emprunteurs à adopter des stratégies d’économies sévères. Plutôt que de multiplier les prêts, beaucoup ont cherché à optimiser leurs ressources, réduisant les dépenses non essentielles et adoptant un profil financier plus strict. Le recours au crédit renouvelable s’inscrit ainsi dans une démarche rationnelle, où l’objectif principal est la gestion anticipation des risques financiers.

Par ailleurs, une hausse notable des demandes de crédit sur mesure s’est manifestée. Les utilisateurs veulent désormais des solutions flexibles, adaptées à leur profil individuel et permettant une gestion dynamique de leurs remboursements. Cette tendance reflète une prise de conscience plus aigüe de l’importance d’une gestion proactive de son endettement, dans un contexte où l’économie reste fragile et les repères habituels, bousculés.

L’exemple de Claire, une mère célibataire travaillant dans la restauration, illustre bien cette transformation. En raison de la pandémie, ses revenus ont chuté brutalement, et elle a dû activer son crédit renouvelable non pas pour un projet de loisir, mais pour financer des dépenses courantes, tout en limitant strictement ses dépenses superflues. Sa stratégie était d’utiliser ce crédit comme un filet de sécurité en cas de besoin urgent, tout en remboursant dès que possible pour éviter une spirale de dettes. Ce cas révèle la complexité et la fragilité des situations rencontrées par de nombreux Français et la manière dont le crédit renouvelable s’inscrit désormais dans une gestion de précaution financière.

Adaptation des pratiques de prêt et évolution du taux d’endettement dans le contexte post-COVID-19

La pandémie a forcé les banques françaises à repenser en profondeur leur approche du crédit renouvelable. Avant la crise, les critères d’octroi étaient parfois plus souples, visant à stimuler la consommation. Toutefois, l’impact économique du COVID-19, marqué par une fragilisation générale des revenus et une montée des risques financiers, a poussé les prêteurs à renforcer drastiquement leurs conditions d’octroi.

Cette révision se manifeste principalement par une analyse plus rigoureuse des capacités de remboursement des emprunteurs. Les banques n’hésitent plus à demander des justificatifs financiers détaillés, évaluent avec soin l’historique bancaire et privilégient la prudence dans la validation des dossiers. Certaines institutions ont même limité les plafonds de crédit renouvelable attribués pour réduire les risques d’impayés, tandis que d’autres ont proposé des offres personnalisées, modulant les taux en fonction des profils de risque.

Ce contexte a entraîné une baisse temporaire de l’accès aux crédits pour les profils les plus fragiles, engendrant un débat sur l’équilibre entre prudence financière et inclusion bancaire. Alors que l’on observe une montée du taux d’endettement chez certains ménages depuis le début de la pandémie, cette dynamique pousse à une vigilance accrue. Par exemple, la surcharge financière liée aux remboursements peut compromettre la capacité des ménages à gérer d’autres dépenses essentielles, augmentant le risque de défaillance financière.

Dans ce nouveau cadre, les banques doivent conjuguer maintien de l’accessibilité aux crédits à la consommation et gestion du risque. L’enjeu est de taille : assurer la stabilité du marché du crédit tout en évitant le surendettement collectif qui pèserait lourdement sur l’économie française.

Un autre aspect influant sur l’évolution du crédit renouvelable est l’intégration progressive des nouvelles technologies dans le processus d’octroi. Les plateformes numériques permettent désormais une évaluation quasi instantanée des demandes, avec des algorithmes prenant en compte un large éventail d’informations financières. Cette digitalisation améliore la transparence et la rapidité des transactions, mais elle soulève des questions sur la protection des données personnelles et la nécessaire compréhension par l’emprunteur des conditions contractuelles.

Conseils pratiques pour une gestion optimisée du crédit renouvelable post-pandémie

Dans un contexte économique marqué par les séquelles de la pandémie, gérer son crédit renouvelable avec prudence est devenu indispensable. Comprendre les mécanismes, anticiper ses besoins et maîtriser son budget sont autant de leviers pour éviter les difficultés financières.

Premièrement, il est recommandé aux emprunteurs d’analyser en détail les conditions de leur contrat de crédit. Savoir exactement quels sont les taux d’intérêt appliqués, les frais annexes et les modalités de remboursement permet d’éviter des surprises éventuelles. Un crédit renouvelable utilisé sans discernement peut rapidement faire grimper le montant total à rembourser.

Deuxièmement, la planification budgétaire joue un rôle central. Établir un budget clair, intégrant les charges fixes et variables, aide à maintenir un équilibre entre utilisation du crédit et capacité de remboursement. Une marge de sécurité doit être intégrée pour gérer les imprévus financiers sans recourir immédiatement au découvert ou à un nouvel emprunt.

Troisièmement, il est essentiel d’adopter un comportement responsable en évitant d’activer pleinement le crédit disponible sur son compte. Utiliser une partie modérée permet de limiter les intérêts accumulés et favorise un remboursement plus rapide. Cela peut se traduire par des paiements réguliers, même partiels, et l’expression d’une discipline financière bénéfique sur le long terme.

Enfin, il ne faut pas hésiter à solliciter l’aide d’un conseiller financier ou d’un organisme spécialisé en cas de doute. Les accompagnements personnalisés offrent une perspective extérieure précieuse et peuvent orienter vers des solutions adaptées, notamment en cas de difficultés passagères ou de gestion complexe du budget.

Considérer ces conseils dans la gestion quotidienne du crédit renouvelable est un moyen de tirer pleinement parti de cet outil financier tout en évitant les écueils qui ont parfois marqué la crise de la pandémie.